OSIRIS

OSIRIS Quatre pays africains concentrent 46% des data centers opérationnels sur le continent

Quatre pays africains concentrent 46% des data centers opérationnels sur le continent

mercredi 3 septembre 2025

Alors que l’Afrique ne représente actuellement que moins de 1% des capacités mondiales des centres de données et 0,5% du marché du cloud computing, des investissements conséquents dans les infrastructures sont nécessaires pour stimuler l’économie numérique.

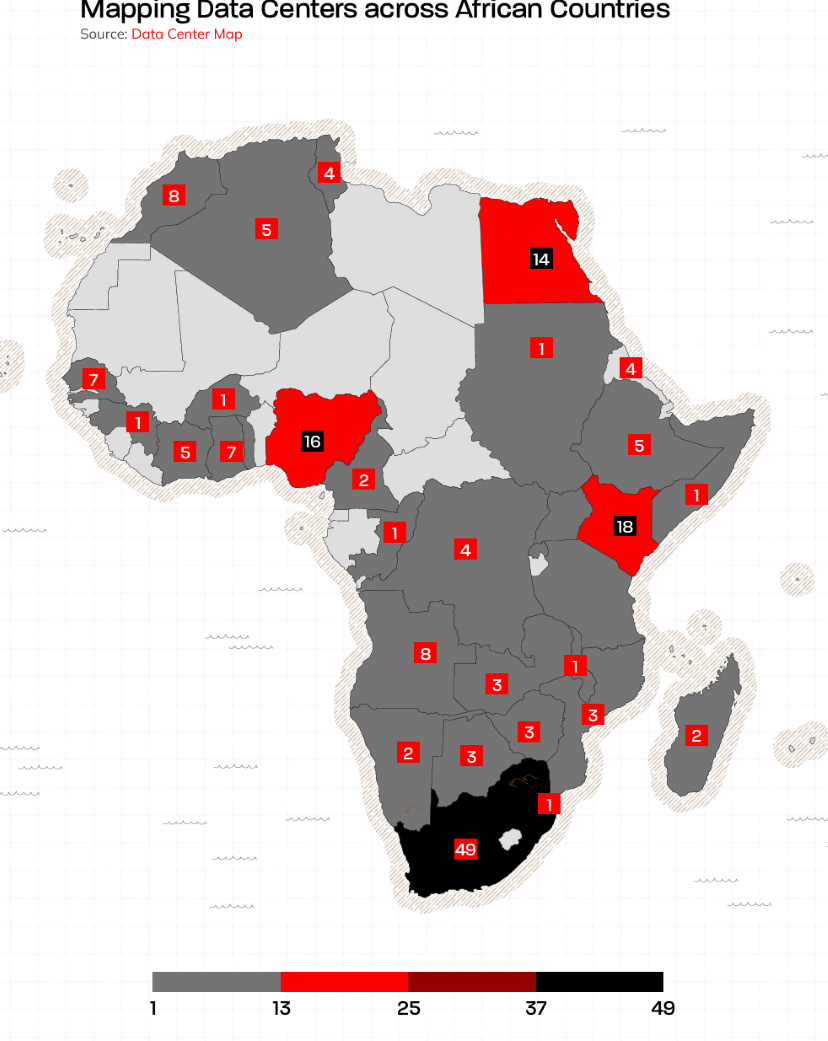

L’Afrique compte actuellement 211 data centers opérationnels, mais quatre pays seulement concentrent 46% de ces installations physiques qui constituent l’un des moteurs de l’accélération de l’économie numérique sur le continent, selon un rapport publié le 1er septembre 2025 par Heirs Technologies, une société nigériane dédiée à la transformation numérique de l’Afrique grâce à des solutions innovantes et adaptées au contexte local.

Intitulé « Africa’s Digital Leap : cloud, connectivity & AI in the next decade », le rapport précise que l’Afrique du Sud abrite près du quart du total des data centers opérationnels à l’échelle continentale, avec 49 installations, devant le Kenya (18 data centers), le Nigeria (16) et l’Egypte (14).

Viennent ensuite l’Angola (8), le Maroc (8), le Ghana (7), le Sénégal (7), l’Ethiopie, l’Algérie et la Côte d’Ivoire (5 data centers pour chaque pays).

La demande croissante en matière d’informatique hyperscale, de colocation régionale et de capacités adaptées à l’intelligence artificielle (IA) a suscité un grand intérêt pour l’Afrique du Sud, le Nigeria et le Kenya.

En Afrique de l’Ouest, le Nigeria est en tête avec des installations importantes concentrées à Lagos et Abuja, notamment des centres certifiés Tier III exploités par Rack Centre, Equinix (MainOne), Digital Realty, NTT Global, MTN, Galaxy Backbone, OADC et ipNX Nigeria. Le Ghana et le Sénégal gagnent également du terrain, avec des centres de données qui servent de passerelles vers le cloud pour l’ensemble de la Communauté économique des États de l’Afrique de l’Ouest (CEDEAO).

En Afrique de l’Est, le Kenya tient le haut du pavé avec des centres de données regroupés à Nairobi et Mombasa. Des opérateurs tels que Digital Realty, iXAfrica, Telkom, PAIX et Safaricom y desservent les secteurs public et privé dans toute la région.

L’Afrique du Nord affiche une bonne dynamique, en particulier en Egypte et au Maroc, grâce notamment à des installations exploitées par des acteurs clés du secteur des télécommunications tels que Telecom Egypt, Etisalat Misr et Orange ainsi que par des intégrateurs cloud régionaux.

L’Afrique australe reste cependant le marché le plus mature de l’industrie des centres de données sur le continent et le plus attractif sur le plan commercial, grâce notamment à l’Afrique du Sud, qui compte plusieurs data centers hyperscale exploités par Amazon Web Services, Microsoft Azure, Teraco, Vodacom Business, Equinix et NTT Global. Ces installations prennent en charge les opérations des entreprises à travers le continent et servent de points d’interconnexion pour les systèmes sous-marins régionaux à fibre optique.

Des acteurs locaux agiles émergent

Le rapport note d’autre part que bon nombre des principaux acteurs africains du secteur des centres de données évoluent vers des fournisseurs d’infrastructures cloud à part entière. Des groupes comme Equinix, Digital Realty et Liquid Intelligent Technologies ne se contentent plus d’héberger des infrastructures physiques. Ils facilitent de plus en plus la migration vers le cloud, proposent des services IaaS (Infrastructure-as-a-Service) ainsi que d’autres services de pointe, tout en construisant des plateformes d’interconnexion qui relient les hyperscalers aux entreprises locales et aux clients gouvernementaux. Cette convergence entre la colocation et les capacités cloud marque un tournant décisif dans la maturité numérique sur le continent, en réduisant la latence, en répondant aux préoccupations liées à la souveraineté des données et en créant des chaînes de valeur locales dans les services cloud.

L’offre des infrastructures cloud se développe également à travers le continent. La majorité des grandes villes africaines hébergent désormais des infrastructures cloud provenant de fournisseurs mondiaux et régionaux.

L’Afrique du Sud est en tête avec 12 fournisseurs cloud actifs à Cape Town et Johannesburg, dont Google Cloud Platform, Microsoft Azure, Amazon AWS et Huawei. L’Egypte compte 5 fournisseurs basés au Caire, dont NutroCloud, 99cloudTech Local, Huawei Cloud, tandis que Nairobi en abrite trois (Amazon AWS, Microsoft Azure, Oracle Cloud Infrastructure).

L’écosystème cloud enregistre également l’émergence de fournisseurs locaux agiles qui remettent en cause la domination des hyperscalers mondiaux. Au Nigeria, des start-up telles que Nobus, Layer3 et Galaxy Backbone proposent des services d’hébergement, une facturation en monnaie locale et des fonctionnalités améliorées en matière de latence, ce qui est essentiel dans un contexte de volatilité des devises et de demande croissante en matière de souveraineté des données. Des changements similaires sont en cours dans plusieurs autres pays. Pawa IT et Safaricom Cloud au Kenya, GPX et Link Datacenter en Egypte, Paratus en Namibie et Dimension Data en Afrique du Sud fournissent par exemple des solutions cloud offrant une valeur réelle en termes de conformité locale, de rentabilité et de proximité des services.

Le rapport souligne cependant que l’Afrique ne représente actuellement que moins de 1% des capacités mondiales des centres de données et 0,5% du marché international du cloud computing, soulignant un déficit persistant, qui nécessite davantage d’investissements dans les infrastructures, un renforcement des réglementations et un développement ciblé des talents pour débloquer le potentiel de l’économie numérique sur le continent.

Walid Kéfi

(Source : Agence Ecofin, 3 septembre 2025)