OSIRIS

OSIRIS Nigeria : près de 9 fintech sur 10 utilisent l’IA pour lutter contre la fraude

Nigeria : près de 9 fintech sur 10 utilisent l’IA pour lutter contre la fraude

mardi 3 février 2026

Au Nigeria, la généralisation de l’intelligence artificielle dans les fintech révèle moins une course à l’innovation qu’une réponse pragmatique à l’explosion des risques. Les acteurs l’utilisent désormais pour traquer surtout la fraude. Mais des freins persistent.

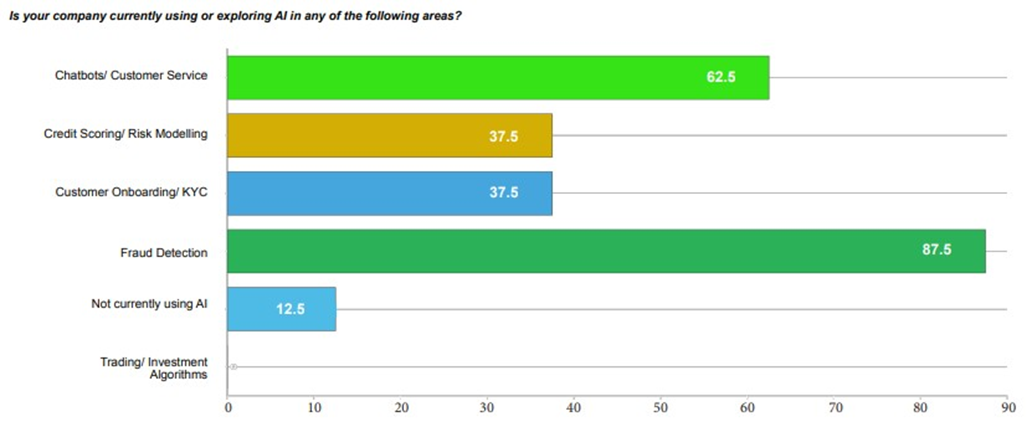

Environ 87,5 % des fintech nigérianes ont recours à l’intelligence artificielle (IA) pour la détection des fraudes, selon une enquête publiée par la Central Bank of Nigeria.

Ces chiffres figurent dans le Fintech Report 2025, publié lundi 2 février 2026 dans le cadre de la série Policy Insight de la Banque centrale. Le rapport s’appuie sur une enquête nationale menée auprès des acteurs du secteur, un atelier à huis clos organisé en juin 2025 et une table ronde tenue en octobre.

La détection de la fraude apparaît comme le principal cas d’usage de l’IA, loin devant d’autres applications telles que le service client ou l’évaluation du risque de crédit.

Selon le rapport, 62,5 % des fintech interrogées utilisent des « chatbots » alimentés par l’IA pour la relation client, tandis que 37,5 % y ont recours pour le « scoring » de crédit et la modélisation des risques. La même proportion applique l’IA aux processus d’entrée en relation client et de connaissance du client (KYC). 12,5 % des entreprises sondées déclarent ne pas utiliser l’IA à ce stade.

« L’IA est largement adoptée dans la fintech nigériane, principalement pour la gestion des risques et l’efficacité opérationnelle. La fraude constitue un problème majeur pour le secteur », souligne le rapport, qui qualifie ce phénomène de « grand enjeu industriel » lors des échanges entre régulateurs et opérateurs.

Une croissance rapide sous pression

Ces conclusions interviennent dans un contexte de forte expansion des services financiers numériques. Au Nigeria, les institutions financières ont traité près de 11 milliards de transactions de paiement instantané en 2024, soit plus du double du volume enregistré en 2022, ce qui hisse le marché parmi les marchés de paiement en temps réel les plus actifs au monde.

Mais la Banque centrale avertit que cette numérisation accélérée élargit la surface de risque du système financier. Fraude, contrôles internes insuffisants dans certaines entreprises en forte croissance et criminalité financière transfrontalière demeurent des préoccupations, malgré le renforcement des dispositifs de lutte contre le blanchiment et la sortie récente du pays de la liste grise du Groupe d’action financière (GAFI).

Intérêt pour une IA encadrée

Malgré l’accent mis sur la lutte contre la fraude, selon le document, les fintech expriment un fort appétit pour un déploiement plus large de l’IA, à condition de bénéficier d’un cadre réglementaire plus clair.

Près de 62,5 % des répondants se disent très intéressés par la participation à un bac à sable (Sandbox) réglementaire dédié à l’IA, tandis que 75 % placent en priorité l’utilisation éthique et transparente de ces technologies dans les décisions de crédit et de gestion du risque.

Le rapport estime que, à mesure que l’IA devient un outil central des services financiers, les capacités de supervision et de gouvernance devront évoluer au même rythme.

Des freins persistants

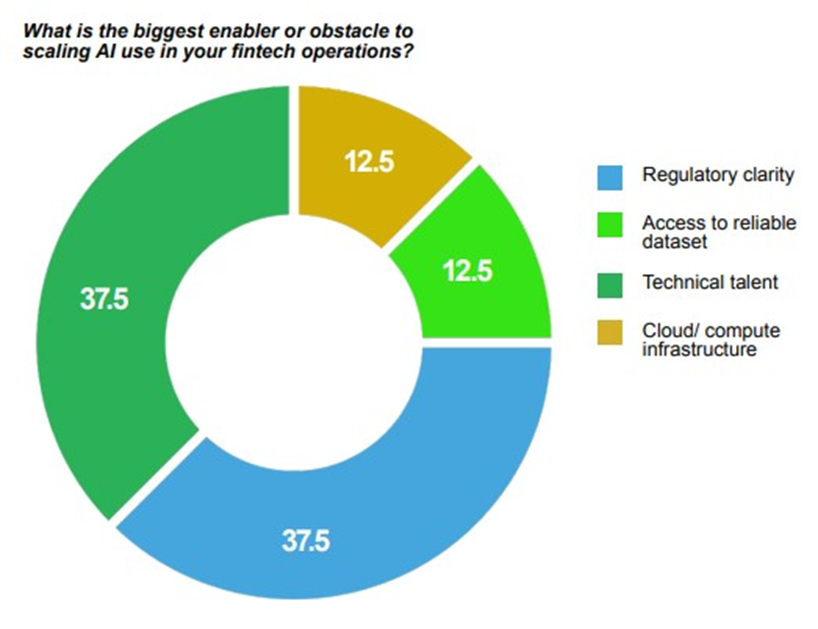

Les fintech identifient toutefois plusieurs obstacles à l’adoption à grande échelle de l’IA. Le manque de talents techniques et l’incertitude réglementaire sont cités par 37,5 % des entreprises comme des freins majeurs.

Par ailleurs, 50 % des répondants estiment que l’accès à des données de qualité et à des infrastructures adaptées constitue la condition la plus critique pour développer l’IA, et met en avant le rôle des infrastructures publiques numériques, telles que l’identité numérique et les cadres de partage des données.

Fiacre E. Kakpo

(Source : Agence Ecofin, 3 février 2026)