OSIRIS

OSIRIS Mobile Money : en Afrique, la cherté du mobile et l’illettrisme numérique freinent la révolution annoncée

Mobile Money : en Afrique, la cherté du mobile et l’illettrisme numérique freinent la révolution annoncée

lundi 30 mars 2026

Malgré son rôle moteur dans l’inclusion financière sur un continent où le taux de bancarisation reste faible, le mobile money voit son plein potentiel entravé par des freins structurels majeurs. Pourtant, ce service, qui s’enrichit au fil des ans de nouvelles offres, notamment bancaires, a le pouvoir de transformer l’économie domestique et la finance en Afrique.

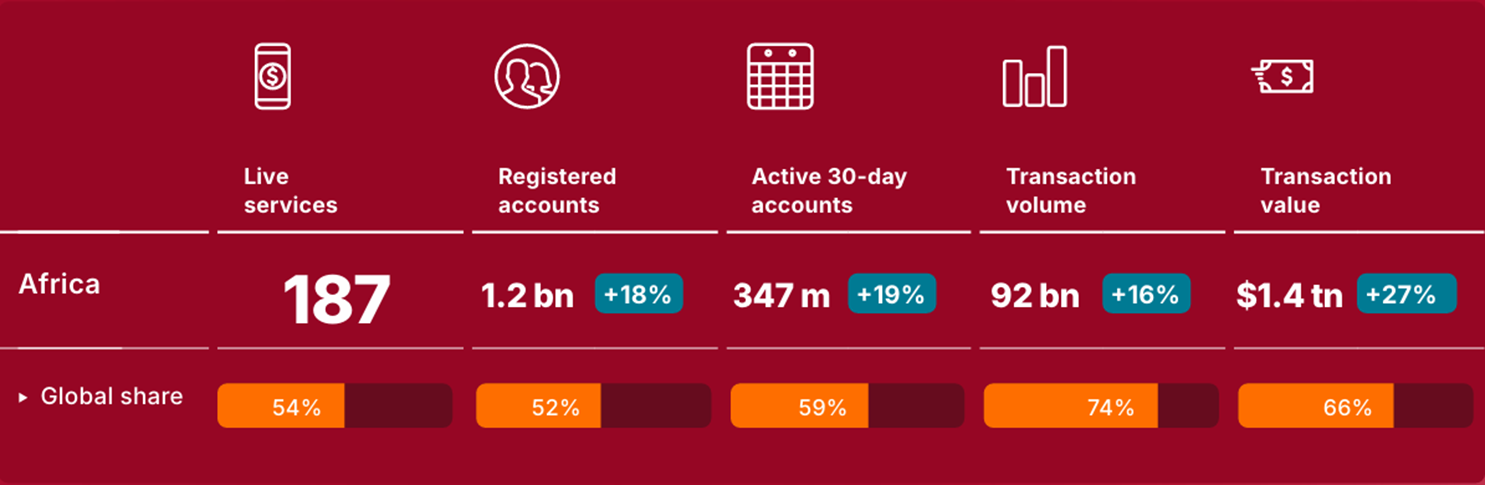

Longtemps présenté comme l’innovation financière la plus inclusive du continent, le mobile money continue d’afficher une santé croissante. En 2025, près de 1 432 milliards de dollars américains ont transité par les comptes de mobile money en Afrique, soit une hausse d’environ 27 % par rapport à 2024, selon le rapport « The State of the Industry Report on Mobile Money 2026 », publié mardi 24 mars par l’Association mondiale des opérateurs de téléphonie (GSMA).

Le continent a concentré près de 66 % de la valeur financière mondiale des transactions par mobile money affichée à 2 091 milliards de dollars (+23 % sur un an). Sur un total mondial de 125 milliards de transactions par mobile money, l’Afrique a représenté environ 74 %. Soit près de 92 milliards d’opérations (+16 % par rapport à 2024)

Par ailleurs, le rapport souligne que l’Afrique abrite 52 % des comptes de mobile money dans le monde. Fin 2025, on y dénombrait ainsi environ 1,2 milliard de comptes (+18 % par rapport à 2024) pour 347 millions de comptes actifs mensuels, sur un total mondial d’environ 2,3 milliards (+13 %) pour 593 millions de comptes actifs sur 30 jours. Le continent reste donc l’épicentre de cette finance sur mobile. Mais ce succès masque une contradiction de plus en plus visible : le service progresse vite mais sa pleine appropriation par les populations et son impact véritable sur elles restent entravés.

Les freins à l’inclusion

Le premier frein est matériel. La Banque mondiale relève que 84 % des adultes des pays en développement possèdent bien un téléphone, mais qu’environ un quart d’entre eux utilisent encore un téléphone basique, « plus abordable, aux fonctionnalités réduites et sans navigateur internet. Seuls deux tiers des adultes possèdent donc un smartphone complet permettant l’accès aux applications et navigateurs ». En Afrique subsaharienne, ce taux tombe à 33 %. Or, dans cette région comme en Asie du Sud, la raison la plus souvent invoquée par ceux qui n’ont pas de smartphone reste son prix. L’Union internationale des télécommunications (UIT) souligne elle aussi que, sur le continent africain, l’un des principaux obstacles à l’adoption des services numériques demeure l’accessibilité financière — en particulier celle des terminaux.

Le deuxième frein est cognitif. Le rapport 2026 de la GSMA sur le mobile money est explicite : une faible culture financière numérique demeure un obstacle majeur à l’adoption et à l’usage du service. Dans les pays africains sondés où les blocages restent visibles, les chiffres sont parlants. En Éthiopie, parmi les personnes qui connaissent le mobile money mais n’ont pas de compte, 60 % des femmes et 54 % des hommes disent ne pas savoir utiliser le service ; 45 % des femmes et 50 % des hommes disent avoir du mal à utiliser le téléphone ou craignent de faire des erreurs. En Égypte, cette barrière touche 21 % des femmes et 15% des hommes ; au Nigeria, 22 % des femmes comme des hommes. À cela s’ajoute la contrainte d’équipement elle-même : en Éthiopie, 24 % des femmes interrogées citent l’absence de SIM ou de téléphone comme obstacle.

Au-delà, un service, un impact humain

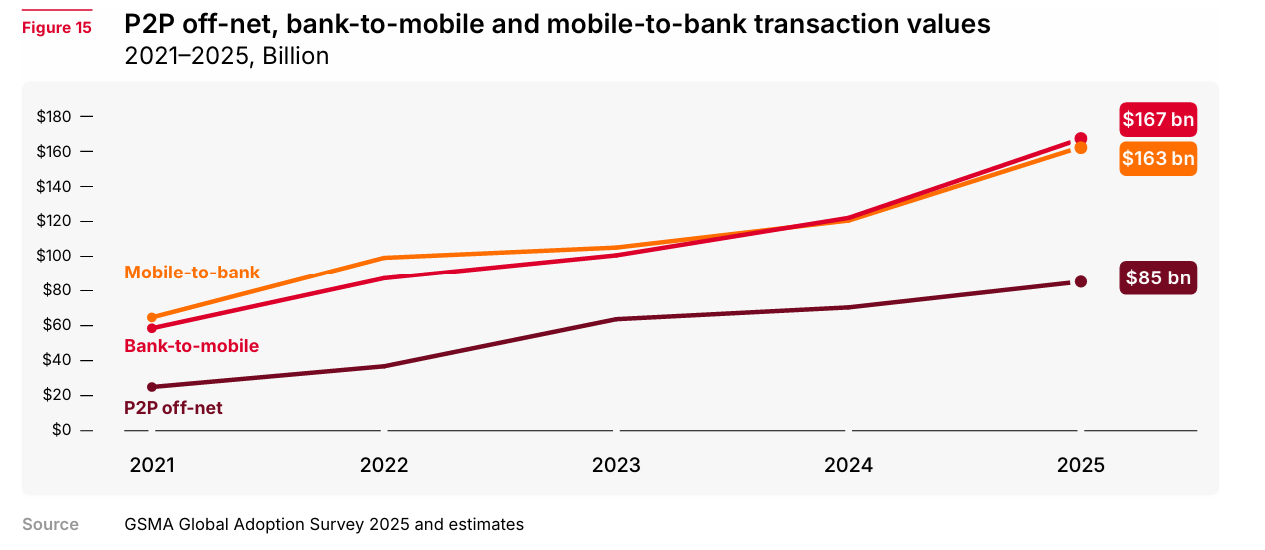

Le paradoxe est là : le mobile money s’est d’abord imposé grâce aux téléphones les plus basiques. Mais aujourd’hui, sa nouvelle frontière exige davantage qu’un simple mobile. Les usages sont désormais nombreux et les fournisseurs de services s’appuient désormais davantage sur les super-applications que sur les codes USSD pour offrir plus de valeur : paiement de factures, réception d’aides sociales gouvernementales, micro-assurance, micro-crédit, micro-épargne, etc. Les plus dynamiques sont désormais les paiements marchands, en hausse de 42 % à 155 milliards de dollars en 2025, ainsi que les transferts interopérables entre banques et portefeuilles mobiles (167 milliards $). Autrement dit, le secteur ne se limite plus au simple transfert d’argent entre proches comme à ses débuts ; il progresse dans une phase plus sophistiquée, où l’utilisateur doit savoir naviguer entre interfaces, options, codes QR, cartes virtuelles, sécurité et preuves de transaction. Sans terminal adapté ni aisance numérique minimale, une partie des Africains risque de rester cantonnée aux usages les plus élémentaires, pendant que l’écosystème avance vers des services plus complexes.

Cette fracture a aussi un visage social et genré. Sans téléphones adaptés et sans compétences numériques de base, ce sont des millions d’Africains qui demeurent en marge des possibilités offertes par le Mobile Money. Dans les pays à revenu faible et intermédiaire, GSMA estime que les femmes restent 14 % moins susceptibles que les hommes d’utiliser l’internet mobile, laissant 885 millions de femmes encore déconnectées dont environ 60 % vivent en Asie du Sud et en Afrique subsaharienne. Le risque qu’entretient cette situation est celui d’une inclusion financière à deux vitesses, inégalement maîtrisée dans les faits.

Pour libérer le potentiel du mobile money en Afrique, la réponse ne peut donc pas être seulement commerciale. Elle doit être industrielle, éducative et réglementaire. L’UIT plaide pour des smartphones d’entrée de gamme moins chers, des achats facilités par microcrédit ou paiement échelonné, une baisse du coût des téléphones et de la data, ainsi que l’intégration des compétences numériques de base dans les cursus et les programmes de formation. Le rapport de la GSMA va dans le même sens : il insiste sur la nécessité d’initiatives de culture financière numérique ciblant les femmes, les ruraux et les personnes âgées. La Banque mondiale, enfin, rappelle que le coût, la facilité d’usage et la sécurité doivent être traités ensemble. Le vrai défi africain n’est donc plus de prouver que le mobile money fonctionne ; il est de faire en sorte que chacun puisse réellement s’en servir.

Muriel Edjo

(Source : WeAreTechAfrica, 30 mars 2026)